.png&blockId=3022231b-2c7b-81c7-b48e-f67a876df0fb&width=3600)

지금 내 보험, 사고 나면 진짜 받을 수 있을까요?

보상은 청구할 때가 아니라, 설계할 때 이미 결정됩니다.

— 법학 전공 · 현장 18년 경력의 설계사가 처음부터 설계합니다.

"저는 보험을 '팔지' 않습니다.

"저는 보험을 '팔지' 않습니다.당신이 이미 가진 보험이 제대로 작동하는지 '점검'합니다.

불필요한 건 해지하라고 말합니다. 부족한 곳만 정확히 채웁니다.

— 그래야 10년 뒤에도 저를 찾으실 테니까요."

이 페이지 안내 전문성 → 공감 → 보험 본질 실전 사례 → 고객 후기 → 상담 신청

이 페이지 안내 전문성 → 공감 → 보험 본질 실전 사례 → 고객 후기 → 상담 신청 왜 저여야 할까요?

18년 현장 경력현장에서 직접 쌓은 실전 경험

법학 전공약관을 계약서로 읽고 분석

지급 거절 → 전액 수령 성공대법원 판례(작성자 불이익 원칙) 적용

혹시 이런 경험, 있으신가요?

보험사에서 "이건 보장 안 됩니다"라는 말을 들었다. 보험이 여러 개인데, 정작 사고 났을 때 뭘 청구해야 할지 모르겠다. 가입할 때 설계사가 설명해준 대로인데, 막상 받아보니 생각보다 적다. 보험료는 내고 있는데, 내 보험이 제대로 작동하는지 확인한 적이 없다.이 중 하나라도 해당된다면, 지금 당장 점검이 필요합니다.

보험사는 당신 편이 아닙니다. 저는 당신 편입니다.

보험의 본질

막연한 불안을 '눈에 보이는 지도'로 바꾸고, 에어백을 설치합니다.

갑자기 1억? 매달 몇만 원으로 묶어두세요.

암 치료비 1억 원이라는 청구서는 당신의 현금 흐름을 파괴하는 폭탄입니다.

보험은 그 1억의 폭탄을 '월 몇만 원의 확실한 비용'으로 바꿔드립니다.

사고 나면 한마디만 하세요. 나머지는 보험사가 합니다.

월 몇만 원으로 수조 원 자본력을 가진 보험사라는 거대 조직을

'나의 위기관리 전담팀'으로 고용하는 것입니다.

10년 모은 돈, 수술 한 번에 사라지지 않게.

피땀 흘려 모은 1억 원이 뇌졸중 수술비로 하루아침에 사라지는 것 — 그것이 자산 초기화입니다.

보험이라는 보호막으로 당신의 자산을 지킵니다.

실전: 보험사가 "안 줍니다" 한 보험금, 약관 한 줄로 받아냈습니다.

골절 핀 제거 수술 → 보험사 지급 거절 → 약관 면책 조항 부재 공략 → 전액 지급 성공

보험사는 "핀 제거는 골절 수술이 아니라서 줄 수 없다"고 했습니다.

저는 "약관 어디에도 핀 제거를 제외한다는 면책 조항이 없다"고 따져 물었습니다.

결과: 약관대로, 대법원 판례(작성자 불이익 원칙)대로, 전액 지급.

지금 내 보험, 제대로 받을 수 있는지 확인해보세요.점검 비용 없음. 부담 없음. 필요한 것만 정확히 알려드립니다.

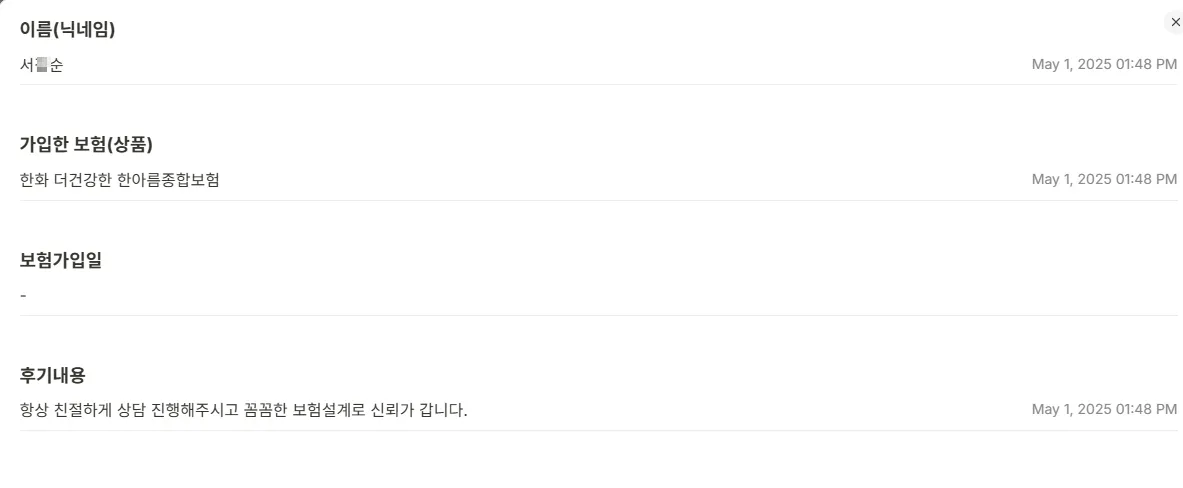

고객의 한마디

직접 상담을 받으신 고객들의 솔직한 후기입니다.

박병규, 이런 사람입니다

18년간 보험 현장에 있었습니다.

법학을 공부했기에 약관을 계약서로 읽는 습관이 생겼고,

그 습관으로 많은 분들의 청구를 함께 준비해왔습니다.

네이버 '보험길잡이 카페'(2008~2017)를 9년간 운영하며

보험 분쟁을 겪는 분들 곁에 있었습니다.

•

現 인카금융서비스(주) 지점장 (코스닥 상장사)•

現 다음 카페, 유튜브 '보상받는 맞춤보험' 채널 운영•

•

새로미디어 재테크 보험 전문 강사•

前 네이버 '보험길잡이 카페' 운영 (2008~2017)•

한국해양대학교 법학과 졸업(99) (법률 지식으로 약관을 분석합니다)저는 보험사 편이 아닙니다. 당신 편입니다.

보험 점검, 리모델링, 보험금 청구 — 어떤 것이든 먼저 물어보세요.

더 알아보기

상담 전후 참고하실 수 있는 정보 허브입니다.

업데이트: 2026/04/17