보험계약 전 알릴의무(고지의무) 관련 유익정보 및 유의사항을 안내해 드립니다.

주요 내용

□금융감독원은 금융소비자가 일상생활에서 놓치기 쉬운 금융상품 관련 꿀팁을 안내하고 있습니다.

◦이번에는 154번째로 직업·직무, 병력 등 보험계약 전 알릴 의무(고지의무)에 대해 알기 쉽게 안내해 드립니다.

보험 가입 전 알릴의무 핵심 체크포인트

계약 전 알릴 의무란 보험가입자가 보험계약 체결에 중요한 영향을 미치는 사항을 보험회사에 알려야 하는 의무를 말합니다.

고지의무를 준수하지 않으면 보험계약이 해지되거나, 보험사고 발생시 보험금을 받지 못할 수 있습니다.

보험계약시 고지사항을 청약서에 사실대로 작성하여야 하며, 청약서에는 작성하지 않고 설계사에게 고지한 경우는 인정되지 않습니다.

건강고지형, 간편고지형 등 고지항목이 다양한 보험상품이 출시되고 있으니 보험상품별 고지항목에 따라 성실히 고지해야 합니다.

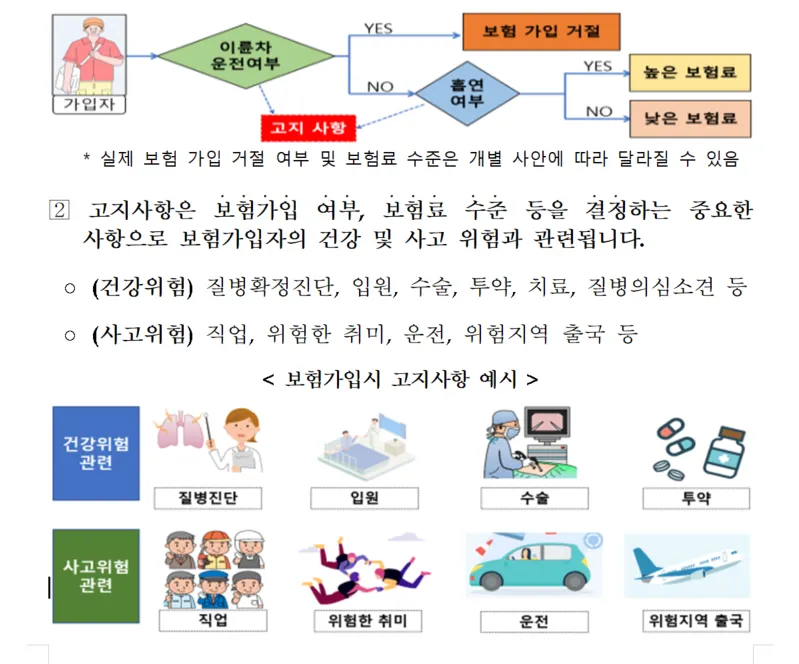

1.계약 전 알릴의무란 무엇인가요?

◈계약 전 알릴 의무란 보험가입자가 보험계약 체결에 중요한 영향을 미치는 사항을 보험회사에 알려야 하는 의무를 말합니다.

계약 전 알릴 의무(고지의무)란 보험가입자가 본인 관련 중요사항을 보험회사에 알려야 하는 의무를 말합니다.

◦보험회사는 보험가입자의 질병 여부, 직업 등의 위험 상태를 바탕으로 보험계약 체결 여부 및 보험료 수준을 결정하는데,

◦ 보험계약 체결에 중요한 영향을 미치는 내용(고지사항)을 보험회사에 알려야 하는 의무를 ‘계약 전 알릴의무’ 또는 ‘고지의무’라 합니다.

< 고지사항에 따른 보험가입 및 보험료 결정 예시* >

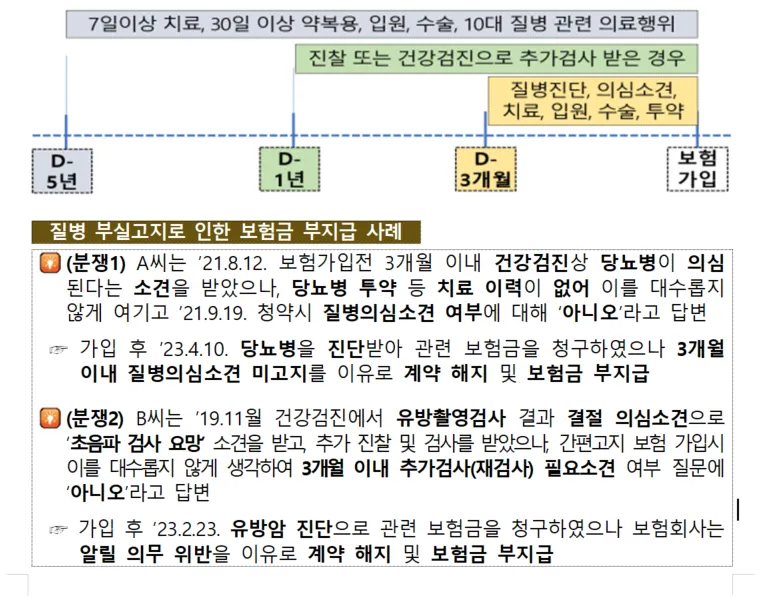

특히 보험 가입시 최근 3개월, 1년, 5년 이내 발생한 의료행위에 대한 정확한 고지*가 필요합니다.

•

보험업감독업무시행세칙 [별표14] 표준사업방법서上 고지사항으로 개별 보험상품에 따라

고지사항이 달라질 수 있습니다.

◦ (3개월 이내) 질병확정진단(예: 위암진단), 질병의심소견(예: 당뇨병 의심소견), 치료, 입원, 수술,

투약 등을 받은 경우

◦ (1년 이내) 의사로부터 진찰 또는 건강검진 등을 통해 추가검사(재검사)를 받은 경우

◦ (5년 이내) 7일 이상 치료*, 30일 이상 약복용*, 입원, 수술(제왕절개 포함)을 받은 경우 및 10대 질병**으로 진단, 치료, 입원, 수술, 투약을 받은 경우.

•

같은 원인으로 치료 시작후 완료일까지 실제 치료, 투약을 받은 경우

•

* 암, 백혈병, 고혈압, 협심증, 심근경색, 심장판막증, 간경화증, 뇌졸중증, 당뇨병, 에이즈

< 계약 전 알릴의무 사항 예시 >

2. 고지의무를 준수하지 않으면 어떻게 되나요?

◈고지의무를 준수하지 않으면 보험계약이 해지되거나, 보험사고 발생시 보험금을

받지 못할 수 있습니다.

보험회사가 보험계약을 해지할 수 있습니다.

◦보험회사는 보험가입자의 고지의무 위반사실을 안 날로부터 1월 이내에 계약을 해지할 수 있으며, 이미 보험사고가 발생한 이후라도 보험회사는 계약을 해지*할 수 있습니다.(상법 §651조)

•

개별 계약의 구체적인 상황에 따라 해지 여부가 달라질 수 있음

보험계약 해지 사례 |

(분쟁) C씨는 ‘22.9.27. 00암보험에 가입하고, ’24.3.20. 유방암을 진단받고 보험금을 청구하였으나, 사고조사 과정에서 C씨가 ‘22년 난소 낭종 진단 사실을 고지하지 않음이 밝혀짐

☞ 보험회사는 고지의무 위반을 이유로 보험계약을 해지 |

보험사고 발생시 보험금이 지급되지 않을 수 있습니다.

◦보험사고 발생 이후에 고지의무 위반을 이유로 보험계약을 해지할 때는 보험사는 보험금을 지급할 책임이 없고*, 이미 보험금을 지급했다면 그 반환을 청구할 수 있습니다.(상법 §655조)

•

개별 계약의 구체적인 상황에 따라 보험금 지급 여부가 달라질 수 있음

◦다만, 보험계약이 해지되어도 고지의무 위반 사실과 보험금 지급사유의 인과관계가 없는* 경우에는 보험금은 지급받을 수 있습니다.

•

이륜차 운전 여부에 대해 거짓고지를 하였는데, 위암이 발병하여 보험금을 청구한 경우

보험금 부지급 사례 |

(판례 : 인과관계 있는 경우) D씨는 ’19.8.19. 00보험 가입시 ‘17~18년까지 혀 염증 및 종양 등에 관한 진단 및 치료 등이 있는 사실을 고지하지 않고, ‘20.12.9. 설암 진단을 받고 보험금 청구.

◦ 보험사는 고지의무 위반을 이유로 보험계약을 해지하고 보험금을 부지급하였으며, D씨는 이에 불복하고 보험사를 상대로 소송을 제기.

☞ 법원은 D씨가 고지의무 위반하여 보험계약을 체결한 것을 인정하며, D씨의 보험금 지급 소송 패소 판결(의정부지방법원 2023. 1. 31. 선고 2022가단103386 판결).

(분쟁 : 인과관계 없는 경우) G씨는 ’18.11.22. 00보험에 가입하면서 5년 이내에 고지혈증 및 위염 진단으로 30일 이상 투약 사실에 대해서 미고지, ’20.10.12. 척추협착으로 입원 및 수술로 보험금 청구.

☞ 보험사는 고지의무 위반 사실과 보험금 청구건 사이에 인과관계가 없어 보험금을 지급, 다만 고지의무

위반은 인정되므로 보험계약은 해지 |

고지의무를 위반했더라도 다음의 경우에는 보험회사가 보험계약을 해지할 수 없습니다.

◦①보험회사의 해지권 행사 기간이 지난 경우* 및 ②보험설계사 등이 부실고지를 권하는 등 고지의무를 방해한 경우에는 보험회사가 보험계약을 해지할 수 없습니다.

•

보험계약 체결일로부터 3년이 경과하거나, 보장개시일로부터 보험금 지급 없이(보험사고 미발생) 2년이 경과한 경우 또는 보험회사가 고지의무 위반사실을 안 날로부터 1개월을 경과한 경우에는 보험회사의 해지권 행사가 제한됨

고지의무 위반 해지 불가 사례 |

(분쟁1 : 해지권 행사기간 경과) E씨는 ‘10.11월 시행한 추간판탈출증을 고지하지 않고 ’11.3.10. 00보험에 가입, ‘20.4.17. 충수염 수술로 보험금을 청구하자 보험사는 고지의무 위반을 주장하면서 계약을 해지하고 보험금을 부지급

☞ 보험계약을 체결한 날로부터 3년이 지나 보험회사는 해지권을 행사할 수 없어 보험계약 해지를 취소하고, 관련 보험금을 지급

(분쟁2 : 보험설계사 고지방해) F씨는 ’19.2.8. 고혈압 병력을 고지하지 않고, 실손보험에 가입, ‘20.11월 보험회사는 사고조사 과정에서 F씨의 고지의무 위반을 확인하고 보험계약 해지

☞ 보험설계사가 F씨로부터 고혈압 병력을 고지받았음에도 설계사가 F씨 대신 청약서에 해당사항이 없다고 작성한 것이 확인되어 보험회사는 보험계약 해지를 취소하고 계약 유지(다만, 고혈압 관련 부담보 설정) |

3.고지의무를 어떻게 이행하나요?

◈보험계약시 고지사항을 청약서에 사실대로 작성하여야 하며, 청약서에는 작성하지 않고 설계사에게 고지한 경우는 인정되지 않습니다.

보험계약시 청약서(질문표)에 사실대로 작성하면 됩니다.

◦고지의무 이행을 위해 보험계약 청약서에서 묻고 있는 사항에 대해 사실대로 작성하여 고지하면 됩니다.

•

보험가입자가 질문표의 질문사항을 경미하다고 판단하여 알리지 않은 경우에도 고지의무 위반이 될 수 있으므로, 고지의무 대상인지 여부가 불분명하다면 보험회사에 문의하는 것이 좋습니다.

보험설계사에게 고지한 경우는 인정되지 않습니다.

◦보험 가입과정에서 고지사항을 청약서에 작성하지 않고 보험설계사*에게 알린 경우, 고지의 효력이 없어 고지의무 위반이 될 수 있으니 유의해야 합니다.

•

일반적으로 보험설계사는 독자적으로 보험회사를 대리하여 보험계약을 체결할 권한이나 고지의무를 수령할 권한이 없음 (대법원 2007. 6. 28. 선고 2006다69837 판결)

◦또한, 설계사가 부실한 고지를 권유하더라도 추후 가입자가 이를 입증하지 못하는 경우에는 해지나 보험금 미지급의 위험이 있으니 청약서 상에 정확히 기재하는 방법으로 고지하여야 합니다.

설계사에게만 고지하여 고지의무위반이 인정된 사례 |

(판례) G씨는 ‘20.3.16. 폐동맥판협착증을 진단받고 ’20.8.25. 00보험에 가입, 보험회사는 ‘22.1.19. 고지의무 위반 사실을 확인하고 보험계약 해지 통보

☞ 법원은 G씨가 설계사에게 해당 진단결과를 구두로 언급한 것으로 보이지만, 설계사는 고지의무 수령권이 없는 점 등을 고려하여 고지의무 위반을 인정(서울남부지방법원 2022. 9. 27. 선고 2022가합106003 판결)

(분쟁) H씨는 ‘22.5.4. ‘18~’22년 사이의 고지혈·고혈압 관련 처방을 설계사에게만 고지하고 청약서에는 해당 사실이 없다고 작성하여 00보험에 가입하고 ’23.1.31. 수술치료비 보험금을 청구

☞ 보험사는 고지의무 위반을 이유로 계약 해지 및 보험금 부지급 |

4.고지사항은 보험상품마다 똑같은가요?

◈건강고지형, 간편고지형 등 고지항목이 다양한 보험상품이 출시되고 있으니 보험상품별

고지항목에 따라 성실히 고지해야 합니다.

□일반적인 고지항목(표준형)*보다 확대(건강고지형)되거나 축소(간편고지형)된 보험상품이 출시되고 있습니다.

•

①3개월 이내 의료행위(치료 등), ②1년 이내의 추가검사(재검사), ③5년 이내 의료행위(입원, 30일이상 투약 등), ④5년 이내 10대 질병 이력

◦(건강고지형) 표준형보다 고지항목이 일부 확대*(강화)되어 고지할 질병 이력 등이 많은 상품으로 위험이 낮은(건강한) 가입자를 대상으로 하는 보험입니다.

•

예) 5년 이내 의료행위(입원, 30일이상 투약 등) → 8년 이내 의료행위(입원, 30일이상 투약 등)

•

고지항목이 많고 절차가 복잡하여 가입이 번거롭지만 가입자의 위험이 상대적으로 낮아 보험료가 저렴하다는 특징이 있습니다.

◦(간편고지형) 표준형보다 고지항목이 일부 축소*(완화)되어 고지할 질병 이력 등이 적은 상품으로 위험이 높은 만성질병 보유자도 가입할 수 있는 보험입니다.

•

예) 5년 이내 10대 질병 이력 → 5년 이내 6대 질병이력

•

고지항목이 적고 절차가 간편하여 가입이 쉬울 수 있으나, 가입자의 위험이 상대적으로 높아 보험료가 비싸다는 특징이 있습니다.

※본인의 건강상태에 적합한 보험상품에 가입하는 것이 보험료 절감에 유리

≪ 고지 특성별 건강보험 종류* ≫

구 분 | 건강고지형(건강체) | 표준형(표준체) | 간편고지형(유병자) |

가입대상 | 건강체 | 표준체 | 유병자 |

고지항목 | 多 | 中 | 小 |

보험료 | 저렴 | 중간 | 비쌈 |

보장 담보 | 암진단(2천만원), 뇌혈관·허혈성 진단·수술비(1천만원), 상해·질병 수술·입원비 | ||

실제 보험료** | 남 21,500원 | 남 28,000원 | 남 38,300원 |

•

보험회사별, 보험상품별로 건강고지형・표준형・간편고지형의 고지항목은 상이

**A보험사 20년 만기 전기납, 40세 남성, 건강체(5년·10대질병+10년·3대질병) 유병자(3년6대질병)

※ <붙임1> 보험상품별 고지항목 비교 참고

_%25EA%25B8%2588%25EC%259C%25B5%25EA%25BF%2580%25ED%258C%2581_%25EA%25B3%2584%25EC%2595%25BD%25EC%25A0%2584_%25EC%2595%258C%25EB%25A6%25B4%25EC%259D%2598%25EB%25AC%25B4(%25EA%25B3%25A0%25EC%25A7%2580%25EC%259D%2598%25EB%25AC%25B4)_%25EA%25B4%2580%25EB%25A0%25A8_%25EC%259C%25A0%25EC%259D%25B5%25EC%25A0%2595%25EB%25B3%25B4_%25EB%25B0%258F_%25EC%259C%25A0%25EC%259D%2598%25EC%2582%25AC%25ED%2595%25AD%25EC%259D%2584_%25EC%2595%258C%25EB%25A0%25A4%25EB%2593%259C%25EB%25A6%25BD%25EB%258B%2588%25EB%258B%25A4_%25ED%258E%2598%25EC%259D%25B4%25EC%25A7%2580_08.png&blockId=4087d3ed-5c8b-4772-9245-bffdb0014ba1)

주1) 간편고지·건강고지 질문사항은 예시로서 회사별로 달라질 수 있음

2) 질병의심소견이란 의사가 진단서나 소견서 또는 진료의뢰서 등을 포함하여 서면(전자문서 포함)으로 교부한 경우를 말합니다.

3) 투약이란 의사가 환자에게 약을 처방하는 행위를 말하는 것으로 실제로 약을 구입하지 않았어도 기재해야 합니다.

4) 혈압강하제란 혈압을 내리게 하는 의약품을 말합니다.

5) 각성제란 신경계를 흥분시켜 잠이 오는 것을 억제하는 의약품을 말합니다.

6)추가검사(재검사)란 검사 결과 이상 소견이 확인되어 보다 정확한 진단을 위해 시행한 검사를 의미하며, 병증에 대한 치료 필요 없이 유지되는 상태에서 시행하는 정기검사 또는 추적관찰은 포함하지 않습니다.

7) 여기서 "계속하여"란 같은 원인으로 치료 시작후 완료일까지 실제 치료, 투약 받은 일수를

말합니다.

8) 10대질병 : ①암 ②백혈병 ③고혈압 ④협심증 ⑤심근경색 ⑥심장판막증 ⑦간경화증 ⑧뇌졸중증(뇌출혈, 뇌경색) ⑨당뇨병 ⑩에이즈(AIDS) 및 HIV 보균

<붙임 2 관련 법규>

□ 상법

제651조(고지의무위반으로 인한 계약해지) 보험계약당시에 보험계약자 또는 피보험자가 고의 또는 중대한 과실로 인하여 중요한 사항을 고지하지 아니하거나 부실의 고지를 한 때에는 보험자는 그 사실을 안 날로부터 1월내에, 계약을 체결한 날로부터 3년내에 한하여 계약을 해지할 수 있다. 그러나 보험자가 계약당시에 그 사실을 알았거나 중대한 과실로 인하여 알지 못한 때에는 그러하지 아니하다.

제652조(위험변경증가의 통지와 계약해지) ①보험기간 중에 보험계약자 또는 피보험자가 사고발생의 위험이 현저하게 변경 또는 증가된 사실을 안 때에는 지체없이 보험자에게 통지하여야 한다. 이를 해태한 때에는 보험자는 그 사실을 안 날로부터 1월내에 한하여 계약을 해지할 수 있다.

②보험자가 제1항의 위험변경증가의 통지를 받은 때에는 1월내에 보험료의 증액을 청구하거나

계약을 해지할 수 있다.

제653조(보험계약자등의 고의나 중과실로 인한 위험증가와 계약해지) 보험기간중에 보험계약자,

피보험자 또는 보험수익자의 고의 또는 중대한 과실로 인하여 사고발생의 위험이 현저하게 변경

또는 증가된 때에는 보험자는 그 사실을 안 날부터 1월내에 보험료의 증액을 청구하거나 계약을 해지할 수 있다.

제655조(계약해지와 보험금청구권) 보험사고가 발생한 후라도 보험자가 제650조, 제651조, 제652조 및 제653조에 따라 계약을 해지하였을 때에는 보험금을 지급할 책임이 없고 이미 지급한 보험금의

반환을 청구할 수 있다. 다만, 고지의무(告知義務)를 위반한 사실 또는 위험이 현저하게 변경되거나 증가된 사실이 보험사고 발생에 영향을 미치지 아니하였음이 증명된 경우에는 보험금을 지급할 책임이 있다.