개인적으로 가성비 가장 좋은 보험 하나만 추천한다면, (가족)일상생활중배상책임보험(특약)을 꼽습니다. 무조건 가져가야 할 보험(특약)이며 월보험료는 1~2천 원 수준으로 저렴합니다.

지금 당장 본인이 가입하고 있는지 확인하세요~

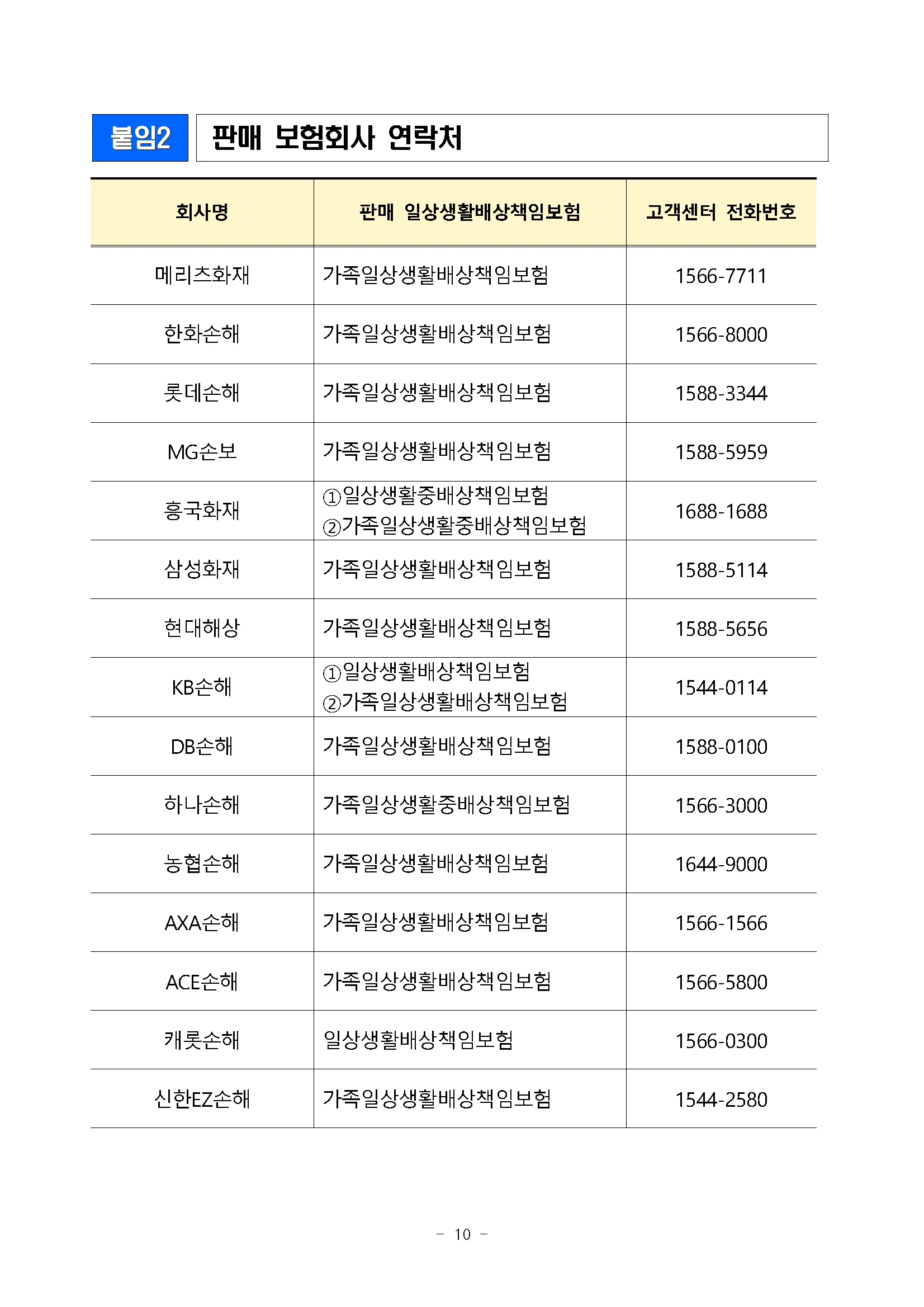

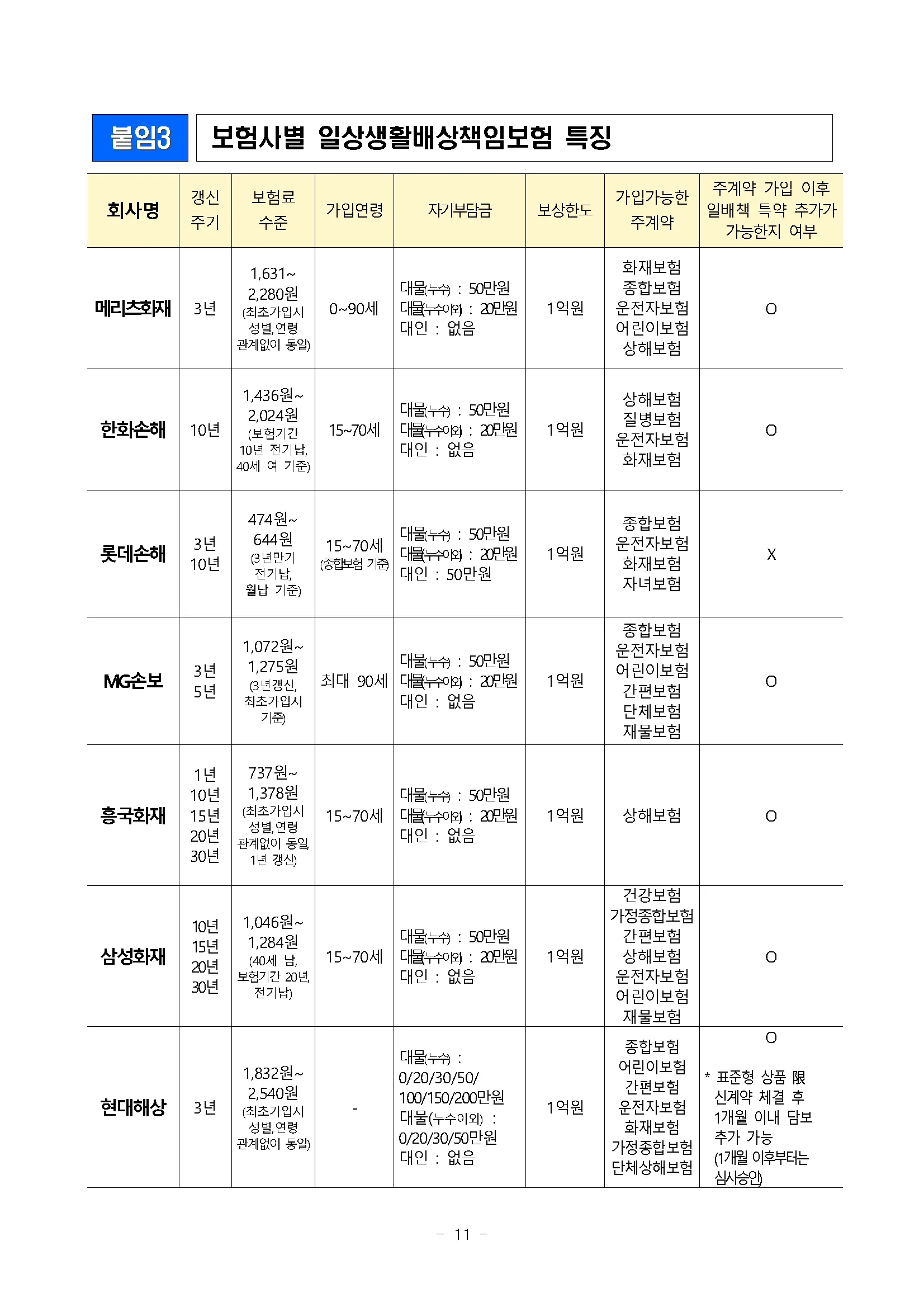

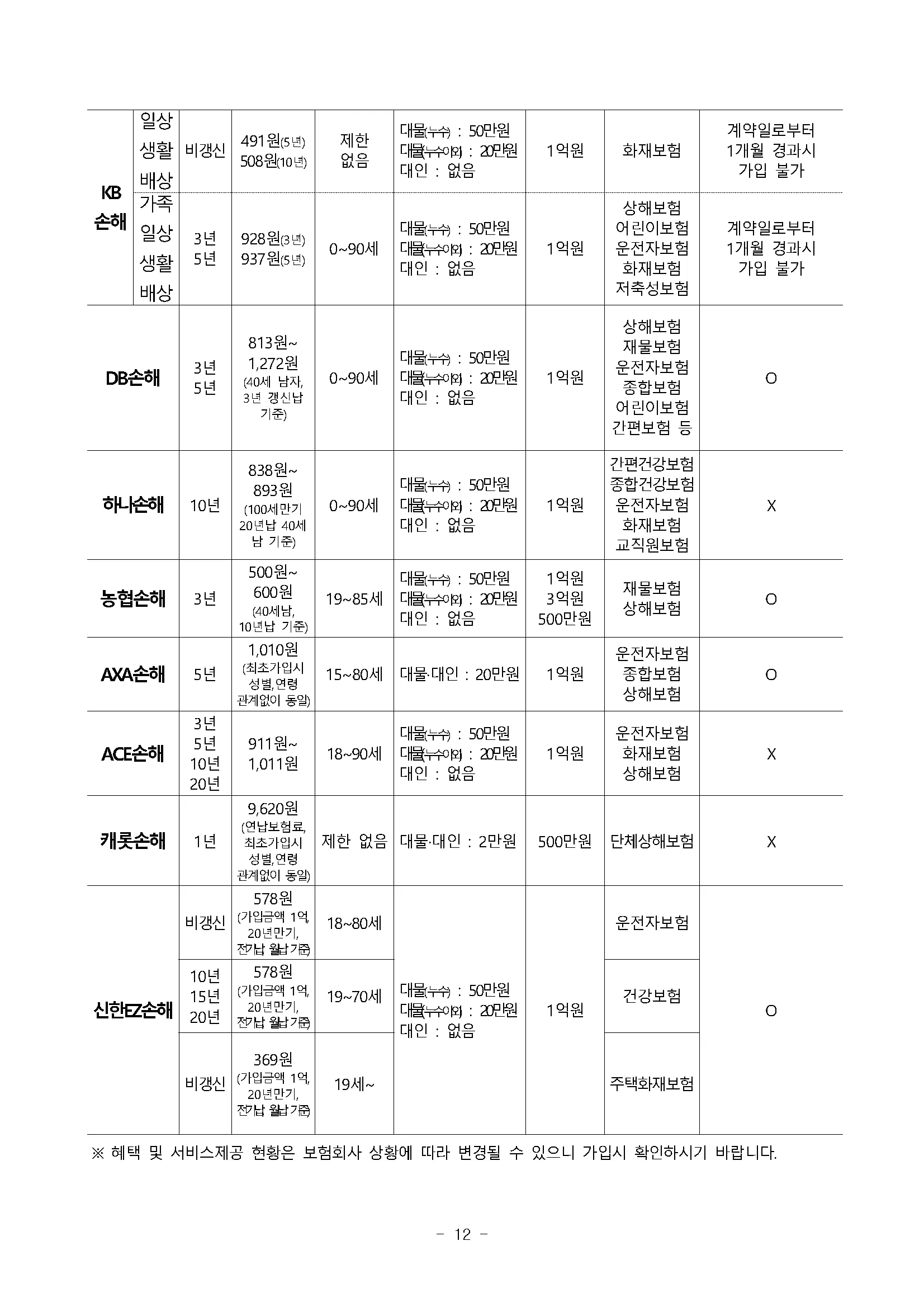

일상생활배상책임보험 가입시 알아야 할 유익정보

일상생활배상책임보험 가입시 알아야 할 유익정보

<주요 내용>

□금융감독원은 금융소비자가 일상생활에서 놓치기 쉬운 금융상품 관련 꿀팁을 안내하고 있습니다.

◦이번에는 153번째로 일상생활배상책임보험 가입시 알아두시면 도움이 될만한 정보를 안내해 드립니다.

일상생활배상책임보험 핵심 체크포인트

1. 일상생활 중 뜻하지 않게 발생한 피보험자의 법률상 배상책임을 보상

•

개별약관에 따라 피보험자의 범위, 자기부담금 등 상이

2. 중복으로 가입해도 실제 부담한 손해배상금을 한도로 보상

3. 주택의 누수, 자녀・반려견 등이 타인의 신체 및 물건에 끼친 손해를 보상

4. 직무수행, 전동킥보드로 인한 배상책임 및 피보험자가 입은 손해는 미보상

5. 일상생활배상책임보험 중복가입 여부는 금감원 “파인”에서 확인 가능

1.일상생활배상책임보험 개요

◈일상생활배상책임보험은 일상생활 중 우연한 사고로 발생할 수 있는 피보험자의

법률상 배상책임을 보상하는 보험입니다.

□ (소개) 일상생활배상책임보험은 일상생활 중 뜻하지 않게 타인의 신체, 재산에 피해를 입혀

발생한 법률상 배상책임에 따른 손해를 보상하는 보험상품으로

◦비교적 적은 보험료로 일상 속에서 발생할 수 있는 다양한 배상책임 손해를

보상받을 수 있는 보험입니다.

□ (피보험자에 따른 종류) 피보험자의 범위에 따라 기본형, 자녀형, 가족형 등이 있으며

가족형 보험이 주로 판매되고 있습니다.

피보험자에 따른 일상생활배상책임보험 종류

구분 | 기본형 | 자녀형 | 가족형 |

피보험자 | · 본인

· 배우자 | · 자녀 | · 본인 · 배우자

· 생계를 같이하는 동거친족

· 생계를 같이하는 별거중 미혼자녀 |

※ 구체적인 피보험자 범위 및 보상하는 손해는 약관을 참고하시기 바랍니다.

□ (가입방법) 주로 상해보험, 운전자보험 등 가입시 특약의 형태로 가입이 가능하므로

◦이미 상해보험 등 가입한 보험이 있는 경우에는 해당 보험에 일상생활배상책임 특약을

추가 가입할 수 있는지에 대해 보험회사에 문의하시기 바랍니다.

□ (보험료․자기부담금) 갱신형 보험의 경우 보험가입 후 일정기간이 경과하면

보험료가 인상될 수 있으며, 보험사고* 등에 따라 자기부담금이 발생할 수 있습니다.

•

대물/대인사고, 누수사고 여부 등

일상생활배상책임보험 예시*

가입연령 | 만 0 ~ 90세 | |

보험만기 | 최대 100세 | |

보험료 | 보험료(월) | 약 500 ~ 2,500원 |

갱신주기 | 1~30년 | |

자기부담금 | 누수사고 50만원, 누수사고 이외 20만원 등 | |

보상한도 | 1억원 |

* 현재 판매 중인 주요 보험사의 통계로 보험사별로 상이할 수 있음

2.보험 가입 전‧후 유의사항

◈실손보상되므로 중복 가입여부를 확인하고, 주거 이동 또는 소유권변경이 발생한 경우

즉시 보험회사에 알리는 것이 좋습니다.

□ (중복보상 불가) 일상생활배상책임보험은 두 개 이상 가입하더라도 보상한도 내에서

실제 부담한 손해배상금을 비례보상*하므로

•

예시) 자기부담금이 없고 가입금액이 같은 A, B 보험사의 일상생활배상책임보험에 가입하고 손해배상금이 300만원일 경우 A보험사 150만원, B보험사 150만원 각각 보상

◦ 보상한도 증액 등 보험 가입 필요성을 고려하여 추가 가입여부를 결정하시기 바랍니다.

※ 금감원 파인(fine.fss.or.kr) “내보험 다보여” 메뉴에서 보험가입여부 확인 가능

□ (주소․소유권 변경 알림) 보험증권에 기재된 주택의 소유·사용·관리 중에 발생한

배상책임을 보상하기 때문에,

◦ 보험가입 후 이사를 하거나, 소유권이 변경*되는 경우에는 분쟁 방지를 위해 보험회사에 이를 즉시 알리어 보험증권을 재교부 받는 것이 좋습니다.

•

신규로 주택을 매입(소유권 취득)하여 타인에게 임대한 경우, ’20.4.1. 이후 가입 보험으로는 보상가능하나 ’20.3.31. 이전 가입 보험으로는 보상 불가능

3.보상하는 손해

◈누수 등 주택으로 인해 발생하는 손해, 가족․반려견이 타인 등에 끼친 손해 등 일상생활에서 발생할 수 있는 다양한 배상책임을 보상합니다.

□ (주택 누수) 주택의 누수로 인해 아래층에 발생한 피해의 복구비용(도배, 장판 등) 및 손해방지비용 등을 보상하며,

◦ ’20.3.31일 이전에 가입한 경우에는 거주주택 누수 등으로 인한 손해만 보상하였으나, ‘20.4.1일 이후에는 피보험자가 거주하지 않더라도 소유한 주택으로 인한 손해도 보상될 수 있습니다.

※ 피보험자 소유 또는 거주 주택이 다수인 경우, 보험증권에 해당 주택의 기재 여부, 주택 사용용도 및 사고 위험성 등에 따라 보상되지 않을 수 있음

‘20.4월 일상생활배상책임보험 약관개정 전후 비교

구 분 | 개정 전 | 개정 후 |

보험금

지급사유

(주택) | 피보험자가 주거하는 보험증권에 기재된 주택의 소유, 사용 또는 관리로 인한 우연한 사고

| 피보험자가 주거하고 있는 주택과 주택 소유자인 피보험자가 임대 등을 통해 주거를 허락한 자가 살고있는 주택 중 보험증권에 기재된 하나의 주택의 소유, 사용 또는 관리에 기인한 우연한 사고 |

분쟁조정사례 1

(누수 ①)201×년 보험가입 당시 소유‧거주하고 있던 주택에서 누수사고가 발생하여

아래층에 피해 발생

◦(약관) 주택에 주거하는 피보험자가 주택의 소유, 사용 또는 관리에 기인한 우연한 사고로 타인에 대한 법률상 배상책임을 부담하여 입은 손해를 보상

→ 피보험자는 보험가입 이후 해당 주택을 임대하고 타 주택으로 이사하여 주거요건을 충족하지 못하게 되어 보험금을 받지 못함

※ ‘20.4월 이후 판매된 일상생활배상책임보험은 보험증권에 기재된 주택으로 인한 법률상 배상책임 손해가 보상하는 손해에 해당하면 피보험자가 거주를 허락한 자가 주거할 경우에도 보상

(누수 ②)피보험자가 임차하여 거주하는 주택의 수도 배관 파손으로 아래층이 누수 피해를 입게 되어 보험금을 청구

→매립배관 파손으로 인한 피해는 소유자(임대인)의 책임범위에 해당되고 임차인에게는 배상책임이 없으므로 보험금을 받지 못함

※ 해당 주택의 소유자(임대인)가 ’20.4월 이후 일상생활배상책임보험에 가입(보험증권에 임대 주택 기재)한 경우 소유자가 가입한 보험으로 보상 가능

⇨주택으로 인한 배상책임 손해는 보험의 가입시기, 피보험자 거주 여부, 책임의 귀속 대상 등에 따라 보상하는 손해에 해당하지 않을 수 있음

※보험회사별로 개별 상품의 약관내용, 구체적인 사고내용 등에 따라 달라질 수 있습니다.

□ (가족·반려견) 자녀가 놀다가 친구의 물건을 파손한 경우 친구에게 발생한 물건 수리비 등을 보상하며, 기르던 반려견이 타인 또는 타인의 반려견을 다치게 한 경우 치료비 등을 보상합니다.

분쟁조정사례 2

(물건 파손)부모와 함께 키즈카페에 방문한 미성년 자녀가 카페 내 기물을 파손

◦(약관) 피보험자의 일상생활에 기인한 우연한 사고로 타인에 끼친 재물 및 신체에 대한 법률상 배상책임 손해를 보상

→ 부모에게 배상책임이 발생하였으므로 부모가 피보험자로 가입한 일상생활배상책임보험으로 수리비 등 손해액을 보험금으로 지급받음

⇨책임능력이 없는 미성년 자녀를 감독할 법정의무는 부모에게 있으므로 부모가 가입한 보험으로

보상*될 수 있음

•

가족일상생활배상책임보험 및 자녀배상책임보험으로도 보상 가능

(반려견 사고)피보험자가 반려견을 데리고 산책하던 중 타인의 반려견과 다툼이 발생하면서 피해자 및 피해자 반려견에 상해

◦(약관) 피보험자의 일상생활에 기인한 우연한 사고로 타인에 끼친 재물 및 신체에 대한 법률상 배상책임 손해를 보상

→피보험자에게 배상책임이 발생하였으므로 치료비 등 피해자가 입은 손해액을 보상받을 수 있으나 책임정도에 따라 일부 지급받음

⇨피해자-가해자간 과실비율, 사고와 치료와의 인과관계 등에 따라 청구한 치료비 등의

일부에 대해 배상책임이 발생할 수 있음

※보험회사별로 개별 상품의 약관내용, 구체적인 사고내용 등에 따라 달라질 수 있습니다.

□ (행인․타인 물건) 길을 걷다가 우연히 타인과 부딪히면서 타인의 핸드폰 등이 파손된 경우

보상이 가능합니다.

◦ 다만, 축구 등 운동 경기 중 신체접촉으로 발생한 손해는 보상되지 않을 수 있습니다.

분쟁조정사례 3

(축구경기 중 부상) 동호회 간 정식 축구경기 중 수비를 위해 상대편 선수를 태클하면서 신체접촉이 발생하였고 상대편 선수가 넘어지며 상해

◦(약관)피보험자의 일상생활에 기인한 우연한 사고로 타인에 끼친 재물 및 신체에 대한 법률상 배상책임 손해를 보상

→ 축구경기 중 신체 접촉과 내재된 부상위험은 예상할 수 있는 것으로 법률상 배상책임이 발생했다고 볼 수 없으므로 보험금을 받지 못함

⇨운동경기의 종류, 사고 상황, 규칙 준수여부 및 위반정도 등을 감안할 때 사회적 상당성을 벗어나지 않았다면 보상되지 않을 수 있음

※보험회사별로 개별 상품의 약관 내용, 구체적인 사고내용 등에 따라 달라질 수 있습니다.

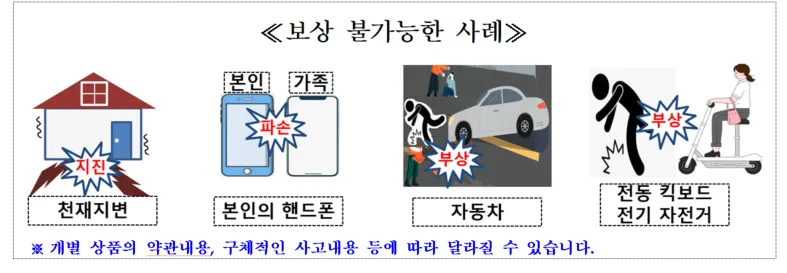

4.보상하지 않는 손해

◈직무 수행으로 발생한 손해, 피보험자 또는 가족이 입은 손해, 전동킥보드로 인한 손해

등은 보상되지 않습니다.

□(직무 및 천재지변) 직무수행 중 발생한 사고는 일상생활 중 사고에 비해 그 위험성이 다르므로 직무 수행으로 인한 배상책임 손해는 보상하지 않으며

◦지진, 해일 등 천재지변으로 타인에게 발생한 손해 또한 보상하지 않습니다.

분쟁조정사례 4

(직무수행중 사고) ① 철거회사와 계약을 맺고 철거업무 수행중 철근 일부가 피해자를 덮져 사망 ② TV 및 인터넷 설치업체 직원이 고객 TV 액정을 파손

◦(약관)피보험자가 직무수행으로 인한 배상책임손해는 보상하지 않음

→직무 수행중 발생한 사고로 확인되어 보험금을 받지 못함

⇨일상생활 중 사고에 비해 발생위험 및 배상책임 규모가 현저히 증가할 수 있으므로 직무수행 중 사고로 인한 배상책임 손해는 보상하지 않는 손해로 규정

※보험회사별로 개별 상품의 약관 내용, 구체적인 사고내용 등에 따라 달라질 수 있습니다.

□(본인・가족이 입은 손해) 타인에 대한 배상책임을 부담함으로써 입은 손해를 보상하므로

우연한 사고일지라도 피보험자 본인이 입은 손해까지 보상해 주지는 않으며,

◦피보험자와 세대를 같이하는 친족에 대한 배상책임 손해는 보상하지 않으니 유의하시길 바랍니다.

분쟁조정사례 5

(본인 손해) 배관 누수로 아래집이 피해를 입었고 피보험자 본인 집 벽지도 손상되었으며, 추가피해를 막기 위해 업체를 통해 누수원인을 탐지하고 비용 지출

◦(약관)법률상 손해배상금, 손해방지의무 이행을 위해 손해 방지 또는 경감을 위하여 필요 또는 유익한 비용 등은 보상하는 손해 범위에 해당

→배상책임이 발생한 아래집 누수피해에 대해서만 보상받을 수 있으나, 누수 탐지 등 피보험자가 손해방지를 위해 필요하여 지출한 비용 등은 보상

•

누수로 인한 피보험자 본인 집 벽지 손상에 대해서는 보상하지 않음

⇨배상책임손해 보상이 본질적인 목적이므로 피보험자 재물에 발생한 피해는 보상하지 않으나 손해방지를 위해 필요‧유익한 비용 등은 약관에 따라 보상

※보험회사별로 개별 상품의 약관 내용, 구체적인 사고내용 등에 따라 달라질 수 있습니다.

□(자동차) 본인의 차량으로 인한 타인의 손해는 일상생활배상책임보험으로 보상되지 않으며*,

•

본인이 가입한 자동차보험으로 보상 가능

◦전동기에 의해 움직이는 이동장치(전동킥보드, 전기자전거 등)의 소유, 사용,관리 중 발생한

배상책임도 보상되지 않으니 유의하시기 바랍니다.

※ 인력으로 움직이는 자전거 등 이동장치(무동력 킥보드, 무동력 자전거 등)로 인한 손해는

보상받을 수 있습니다.

분쟁조정사례 6

(전동킥보드‧전동휠)①전동킥보드의 배터리 폭발로 화재가 발생하여 타인 재산에 피해 ②전동휠을 타고 가다가 축구공을 쫓아오던 피해자 다리 충격

◦(약관)항공기, 선박, 차량(원동력이 인력에 의한 것은 제외합니다.) 등의 소유, 사용, 관리에 기인하는 배상책임손해는 보상하지 아니함

→ 전동킥보드는 약관상 보상하지 않는 손해인 ‘차량’ 사용에 기인한 손해에 해당하여 보상받을 수 없음

⇨ 원동력이 인력에 의하지 아니한 전동킥보드, 전기자전거 등은 차량에 해당하여 보험금을

받지 못할 수 있음

(자전거 사고) ① 피보험자가 자전거를 타던 중 실수로 타인 신체를 상해 ② 자전거를 타고 가다가 넘어지며 주차되어 있던 자동차를 파손

◦(약관) 피보험자의 일상생활에 기인한 우연한 사고로 타인에 끼친 재물 및 신체에 대한 법률상 배상책임 손해를 보상

→부주의로 발생한 사고임이 확인되어 피해자의 진료비 내역, 자동차 수리비 명세 등에 따라 감가상각 및 사고 인과관계 등을 고려하여 보험금 지급

⇨인력으로만 움직이는 자전거로 인한 배상책임 손해는 보상받을 수 있음

※보험회사별로 개별 상품의 약관내용, 구체적인 사고내용 등에 따라 달라질 수 있습니다.